8 novembre 2023

Les ados et l’argent, un nouveau coup de sonde

Pour une deuxième année d’affilée, et durant tout le mois de novembre, des chercheurs mettent en ligne un questionnaire visant à étudier les connaissances en finances personnelles des jeunes Québécois de 15 à 19 ans

'%3e%3cpath%20d='M306.615%2079.694H144.011L892.476%201150.3h162.604ZM0%200h357.328l309.814%20450.883L1055.03%200h105.86L714.15%20519.295%201200%201226.37H842.672L515.493%20750.215%20105.866%201226.37H0l468.485-544.568Z'/%3e%3c/g%3e%3c/svg%3e)

En 2022, 2017 jeunes ont pris part à l’enquête du projet de recherche Tes objectifs: ça compte! Le gros des répondants était au secondaire et près des trois quarts avaient 16 ans. Les trois quarts des personnes répondantes occupaient un emploi pendant l’année scolaire et près de 94% en occupaient un durant les vacances scolaires d’été. Les trois principaux objectifs financiers à long terme de l’ensemble des participants étaient: occuper un travail stimulant, se bâtir un coussin financier et voyager.

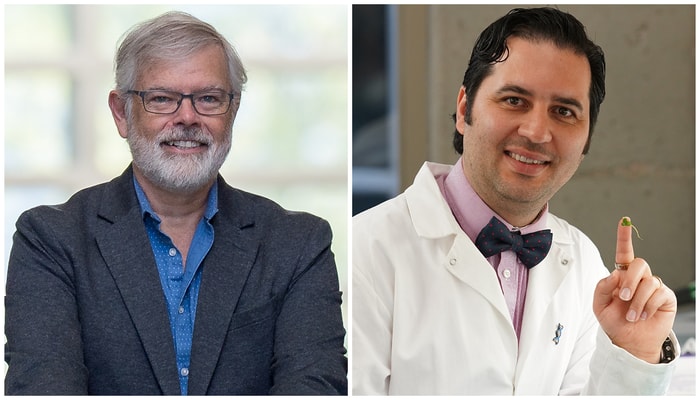

Novembre est le mois de la littératie financière au Canada. À cette occasion, une professeure et un chargé d’enseignement du Département de finance, assurance et immobilier de l’Université Laval, Marie-Claude Beaulieu, et le planificateur financier Kevin Lee, ainsi que le psychologue de l’adolescence Jérôme Ouellet, ont réactivé, et ce, jusqu’au 30 novembre, le sondage qu’ils avaient conçu et mis en ligne il y a un an dans le cadre de leur projet de recherche Tes objectifs: ça compte!

Cette étude porte sur les jeunes Québécois âgés de 15 à 19 ans. Elle s’appuie sur une enquête en ligne de 109 questions accompagnées d’un glossaire de 21 termes financiers comme bourse, fonds de pension et rendement, et de 10 courtes capsules vidéo sur les principaux principes des finances personnelles. On peut penser ici à l’inflation et au pouvoir d’achat, à l’assurance et à la prise de décision. Les questions portent sur la situation financière de la participante ou du participant, sur ses aspirations futures, sur ses connaissances en finance personnelle et sur ses réponses à des mises en situation.

«En général, les gens sont souvent mal préparés aux enjeux de finances personnelles auxquels ils seront confrontés dans le futur, explique la professeure Marie-Claude Beaulieu, titulaire de la Chaire RBC en innovations financières et chercheuse principale du projet Tes objectifs: ça compte! L’endroit où les efforts les plus structurants peuvent être faits, c’est auprès de la jeunesse. L’objectif de notre projet est de les sensibiliser aux enjeux auxquels ils seront confrontés dans le futur.»

Entre 15 et 19 ans, l’adolescente et l’adolescent québécois font probablement leurs premiers pas dans la gestion de leurs revenus et de leurs dépenses, que ce soit pour payer leurs frais de téléphone cellulaire, acheter des vêtements ou pour sortir entre amis. Certains ont peut-être un emploi à temps partiel qui leur rapporte de l’argent. Pour leur éducation financière de base, les jeunes d’aujourd’hui peuvent compter sur un cours obligatoire en cinquième secondaire introduit en 2017. Malgré cela, ils ont des connaissances limitées en littératie financière, sur leur rapport à l’argent ainsi qu’en finances personnelles, et ce, dans un contexte où les outils pratiques leur permettant de qualifier leurs objectifs financiers sont quasi inexistants.

Plus de 2000 participants en 2022

La professeure Beaulieu qualifie les résultats du sondage de 2022 de «succès inespéré». Au total, 2017 jeunes ont pris part à l’exercice. Certains étaient au cégep, d’autres en première année à l’université. Le gros des répondants était au secondaire. Seules deux régions administratives n’ont pas participé. Plus de la moitié des répondants fréquentaient une école privée (53%). Près des trois quarts avaient 16 ans (70%) et les filles étaient légèrement majoritaires (54%). Les deux tiers (66%) vivaient dans des familles avec deux parents, ceux-ci étant propriétaires de leur domicile dans 73% des cas. Les trois quarts des personnes répondantes occupaient un emploi pendant l’année scolaire et près de 94% en occupaient un durant les vacances scolaires d’été. Le quart de ces personnes en emploi ont rapporté ne rien épargner. Enfin, les trois principaux objectifs financiers à long terme de l’ensemble des participants étaient: occuper un travail stimulant, se bâtir un coussin financier et voyager.

«S’ils ont accepté de participer à l’enquête, c’est parce qu’ils connaissent déjà l’argent par leur emploi, affirme-t-elle. Contrairement à moi, par exemple, pour qui il n’était pas question que je travaille à 14 ans. Mais les jeunes aujourd’hui ont des opportunités. Ils reçoivent des cadeaux en argent. Ils ont de petits emplois. Donc, ils ont de l’argent. Et ils ont des choix à faire.»

Selon la professeure, il n’y avait pas de différence importante dans les scores de littératie entre les élèves du privé et ceux du public. «Concernant le score des garçons et celui des filles, poursuit-elle, nos résultats montrent que les garçons ont un score moyen plus élevé que celui des filles, 9,0/15 versus 8,7, et que cette différence est statistiquement significative. On parle souvent du désintérêt et du décrochage des garçons à l’école. Leur score en littératie montre qu’ils sont performants et intéressés, tout au moins quand on les compare aux filles.»

Près de la moitié des répondants ont dit avoir une confiance faible ou modérée en leur avenir financier. Selon elle, cette proportion indique qu’il est important pour les 15 à 19 ans d’accroître leurs connaissances et de s’investir personnellement en littératie financière afin d’augmenter leur confiance en soi au moyen d’outils pertinents. En retour, ils pourront mieux gérer les aléas de leur vie financière.

Dix capsules vidéo

Les capsules vidéo offrent une vitrine sur les principaux éléments d’une bonne littératie financière, que ce soit le budget, l’intérêt composé ou l’endettement. Chacune fait moins de deux minutes. Ces documents conçus par Marie-Claude Beaulieu, Kevin Lee et Jérôme Ouellet ont tout pour plaire à un jeune public. Ils contiennent des textes vulgarisés et font appel à des techniques d’animation efficaces appuyées par des bandes sonores dynamiques. Il n’y a pas de voix hors champ.

«Près des trois quarts des participants percevaient l’endettement comme une mauvaise pratique, explique-t-elle. Dans la capsule, nous mettons un bémol. Si l’endettement pour tes études permet de t’enrichir plus tard après avoir obtenu un diplôme, n’est-ce pas une bonne chose?»

Selon elle, l’impact immédiat de l’inflation sur le pouvoir d’achat était parmi le matériel le mieux compris par les jeunes l’an dernier. En revanche, les concepts les moins bien compris se rapportaient notamment au principe de diversification et à l’impact fiscal de certains véhicules d’épargne.

L’un des concepts les mieux compris portait sur la relation risque-rendement. «Les répondants savaient que le produit financier plus risqué qu’ils considéraient pouvait offrir un meilleur rendement qu’un produit plus sécuritaire, souligne la professeure. Si on t’offre un titre risqué qui peut rapporter un rendement semblable, par exemple, à celui d’un certificat de placement garanti (CPG), tu es mieux de prendre un CPG.»

L’un des concepts les moins bien compris concernait la notion d’intérêt composé. Selon la professeure Beaulieu, c’est là le reflet d’une lacune dans la compréhension des jeunes. «Les jeunes disent qu’ils n’ont pas le goût d’épargner, indique-t-elle. Ils doivent comprendre que l’épargne est davantage payante quand elle commence tôt que plus tard et qu’elle fructifie avec le temps.»

Une rétroaction personnalisée immédiate

Les participants reçoivent une rétroaction en ligne immédiate, dès la fin du sondage, qu’ils peuvent imprimer ou sauvegarder. Cette rétroaction est établie à partir de leurs réponses. Elle leur permet de se situer par rapport à leur parcours financier actuel et d’identifier la voie à privilégier pour atteindre leurs objectifs financiers. Mentionnons que les répondants ont accès par la suite au matériel éducatif du projet.

À la fin du questionnaire, les concepteurs demandent au jeune si le fait d’avoir rempli le questionnaire aura un impact sur lui. «L’an dernier, indique la Marie-Claude Beaulieu, environ 70% ont répondu qu’il aura un très grand ou un grand impact.»

Selon elle, les adolescents comprennent bien les concepts de base enseignés en cinquième secondaire dans le cours obligatoire de base du Ministère. «Mais, dit-elle, il est plus difficile pour eux de mettre les concepts ensemble. Il leur faut du conseil. Notre objectif est de dire: “Tu maîtrises certains concepts, mais il faut, quand tu prends des décisions financières, te faire accompagner”. Parfois, il est mieux d’avoir du conseil. Il ne faut pas penser qu’on sait tout. Aller chercher du conseil va t’aider à prendre de meilleures décisions.»

Le score de littératie moyen pour toutes les personnes participantes au sondage de 2022 est de 59%, «un assez bon résultat», au dire de la professeure Beaulieu.

Selon elle, le projet de recherche a suscité autant d’enthousiasme chez les parents que chez les jeunes. «Les parents, explique-t-elle, se sentent la responsabilité d’éduquer leurs enfants au volet financier et ils sont un peu démunis là-dedans.»

Le projet est prévu durer plusieurs années. «Nous avons l’objectif de faire un suivi sur une très longue période, précise-t-elle. L’an dernier, environ 850 jeunes ont dit être prêts à être contactés dans le futur. C’est intéressant de dresser un profil financier individuel avec des caractéristiques. Mais c’est aussi intéressant de voir comment les jeunes vont évoluer.»

S'informer sur le projet Tes objectifs: ça compte! et y participer

Le projet de recherche s’appuie sur une enquête en ligne de 109 questions accompagnées d’un glossaire de 21 termes financiers comme bourse, fonds de pension et rendement, et de dix courtes capsules vidéo sur les principaux principes des finances personnelles.