31 janvier 2020

Des facteurs financiers dans la mire de la politique monétaire

Selon Paul Beaudry, la Banque du Canada tient compte notamment de l’endettement des ménages dans ses efforts de maîtrise de l’inflation

'%3e%3cpath%20d='M306.615%2079.694H144.011L892.476%201150.3h162.604ZM0%200h357.328l309.814%20450.883L1055.03%200h105.86L714.15%20519.295%201200%201226.37H842.672L515.493%20750.215%20105.866%201226.37H0l468.485-544.568Z'/%3e%3c/g%3e%3c/svg%3e)

Dans leurs travaux, les experts de la Banque du Canada se penchent sur l’incidence des facteurs financiers sur l’économie canadienne, en particulier sur ce qu’il est convenu d’appeler les vulnérabilités financières. On peut distinguer les vulnérabilités des bilans, les vulnérabilités liées aux prix des actifs et les vulnérabilités liées à la répartition des risques. Les premières peuvent toucher notamment les consommateurs et les entreprises. Elles se produisent lorsque les actifs et les passifs ne sont pas bien appariés. D’habitude, elles sont associées à l’endettement.

— Getty Images

Depuis une dizaine d’années, les experts de la Banque du Canada se sont beaucoup penchés sur l’incidence des facteurs financiers sur l’économie canadienne, en particulier sur ce qu’il est convenu d’appeler les vulnérabilités financières. Le jeudi 30 janvier au pavillon La Laurentienne, ce sujet s’est retrouvé au cœur du premier discours public du nouveau sous-gouverneur de la Banque du Canada, Paul Beaudry. L’événement était organisé par le Centre de recherche sur les risques, les enjeux économiques et les politiques publiques, en collaboration avec la Faculté des sciences de l’administration et la Banque du Canada.

Selon le conférencier, on peut distinguer trois grandes catégories de vulnérabilités financières. Il y a notamment les vulnérabilités des bilans et les vulnérabilités liées aux prix des actifs. Les premières peuvent toucher les consommateurs, les entreprises ou les intermédiaires financiers. Elles se produisent lorsque les actifs et les passifs ne sont pas bien appariés. D’habitude, elles sont associées à l’endettement. Les deuxièmes naissent lorsque les prix des actifs augmentent bien au-delà d’une valeur justifiable par les données fondamentales. Le meilleur exemple au Canada concerne le marché de l’habitation et les prix extrêmement élevés que l’on trouve dans certaines villes.

Une conjoncture bien meilleure aujourd’hui

Le sous-directeur a rappelé ses années d’études en économique à l’Université Laval autour de 1980. Les choses étaient alors très différentes sur le plan de l’inflation et des taux d’intérêt. «L’inflation était très élevée et variable, a-t-il raconté. La Banque du Canada avait réagi en relevant ses taux d’intérêt, qui ont atteint un sommet de 21%. Ces coûts d’emprunt élevés ont fini par réduire l’inflation, mais au prix d’une récession majeure. En fait, pour ce qui est du chômage, cela a créé une récession plus profonde au pays que celle causée par la crise financière de 2008. Durant cette période, j’ai commencé à m’intéresser à la macroéconomie et à la politique monétaire. Ces questions me captivaient surtout parce que je me disais qu’il devait y avoir de meilleures façons de gérer la macroéconomie. Heureusement, la conjoncture est bien meilleure aujourd’hui.»

Dans ses fonctions, Paul Beaudry supervise le Département de la stabilité financière à la Banque. Selon lui, les vulnérabilités financières présentent de nouveaux défis aux banques centrales, notamment parce qu’elles évoluent moins vite que les facteurs monétaires traditionnels. Leur incidence est donc généralement plus difficile à prévoir.

Depuis les années 1990, la Banque a pour objectif de garder l’inflation autour de 2%. Pour la prospérité économique et financière des citoyens, elle vise à maintenir un climat où l’inflation est basse, stable et prévisible. Mais les vulnérabilités financières pourraient rendre l’atteinte de cet objectif difficile. Il faut également mentionner que la pertinence de ces facteurs fait débat parmi les experts. Pour certains, les vulnérabilités sont extrêmement importantes. Pour d’autres, elles peuvent être secondaires.

L’automne dernier, la Banque du Canada devait prendre une décision relative à son taux directeur, vu la faiblesse de l’économie mondiale et l’incertitude qui planait sur l’économie canadienne. Les responsables de la Banque ont discuté de la possibilité d’abaisser le taux directeur par mesure de précaution.

«Nous aurions pu l’envisager pour éviter que l’économie canadienne tourne à un rythme inférieur à celui de son potentiel et fasse descendre l’inflation sous la cible, a soutenu Paul Beaudry. Nous avons toutefois estimé que le risque de provoquer une nouvelle envolée des prix des maisons et un accroissement de la dette était trop élevé, compte tenu des vulnérabilités financières existantes au pays.»

Politiques macroprudentielles

Dans la lutte aux vulnérabilités financières, les politiques macroprudentielles se révèlent particulièrement efficaces. Depuis la crise économique mondiale de 2008-2009, d’importants changements ont été apportés à la réglementation bancaire, au Canada et dans le monde, afin de réduire ces vulnérabilités. La résilience actuelle du système financier est la conséquence de mesures qui assurent que les institutions financières peuvent absorber des chocs importants et limiter l’accumulation potentielle de déséquilibres.

«Ces changements, a souligné le sous-gouverneur, facilitent la tâche des banques centrales puisqu’ils ciblent directement les vulnérabilités. Ainsi, des chercheurs de la Banque ont montré que l’exigence selon laquelle les banques doivent accroître les fonds propres détenus en période d’expansion du crédit stabilise beaucoup notre économie. L’économie résiste beaucoup mieux aux chocs, ce qui facilite la conduite de la politique monétaire.»

Les plus récents tests de résistance macroprudentiels du système financier canadien effectués par la Banque semblent indiquer que les banques sont résilientes. Selon Paul Beaudry, il est donc peu probable qu’une crise financière soit associée à la prochaine récession. «C’est une très bonne nouvelle, a-t-il affirmé, mais ça ne veut pas dire que les vulnérabilités financières n’interviendront pas dans la prochaine récession. Celles-ci peuvent prolonger les récessions et les rendre plus pénibles.»

Lire la transcription de la conférence de Paul Beaudry à l'Université Laval. Il est aussi possible de visionner le discours.

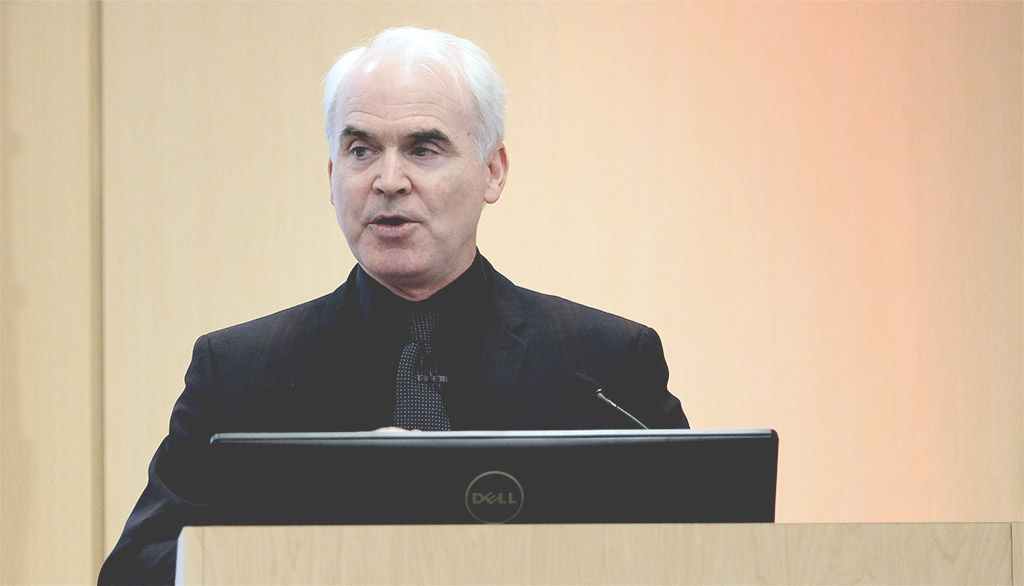

Paul Beaudry, sous-gouverneur de la Banque du Canada, durant son allocution du 30 janvier à l’Université Laval.

— FSA ULaval